-

財務省ニュース

- 2025年7月18日

G20財務大臣・中央銀行総裁会議声明(令和7年7月17-18日 於:南アフリカ・ダーバン) - 2025年7月18日

G20財務大臣・中央銀行総裁会議声明(令和7年7月17-18日 於:南アフリカ・ダーバン)(仮訳) - 2025年7月18日

第83回 財務省政策評価懇談会(6月16日開催)議事録 - 2025年7月18日

クライメート・トランジション利付国債 - 2025年7月18日

国庫歳入歳出状況(令和6年度 令和7年5月分) - 2025年7月18日

国庫歳入歳出状況(令和7年度 令和7年5月分) - 2025年7月18日

国庫短期証券(第1320回)の入札結果 - 2025年7月18日

流動性供給(第434回)入札の発行予定額等 - 2025年7月18日

国庫短期証券(第1320回)の入札発行 - 2025年7月18日

国庫短期証券(第1321回)の発行予定額等

- 2025年7月18日

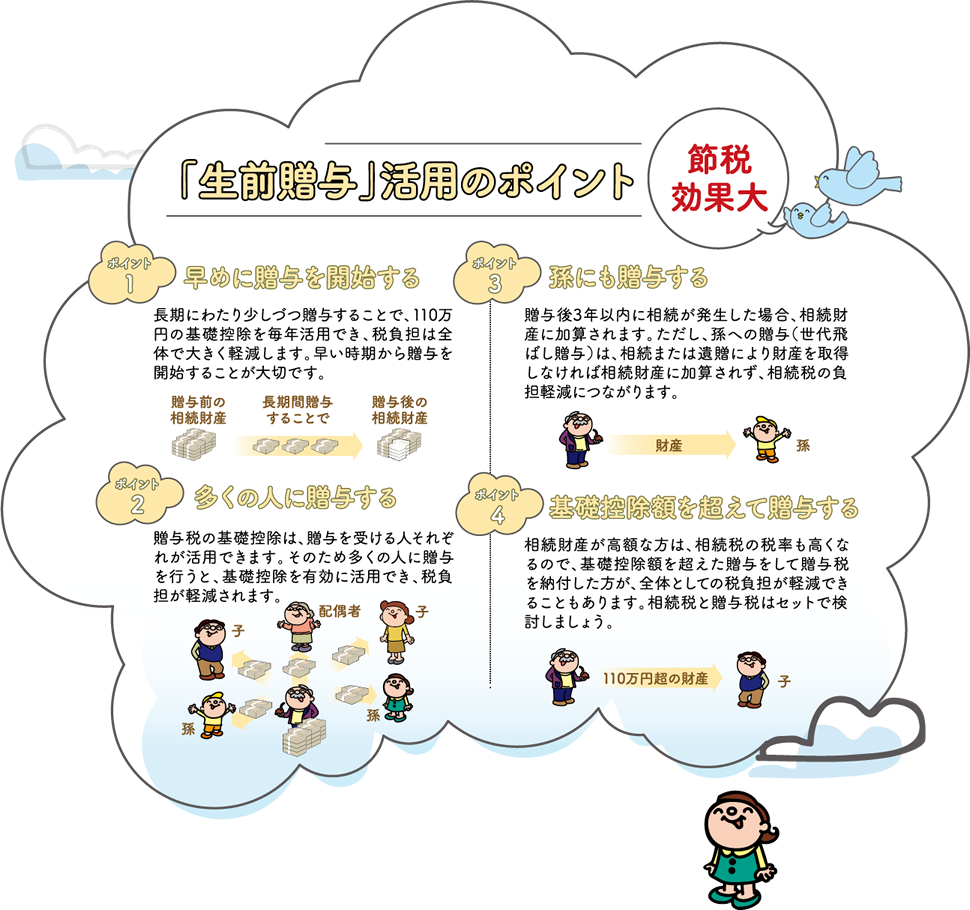

生前贈与活用の注意点

- 確定日付の

贈与契約書の作成 - 贈与を行う際は、合意内容の贈与契約書を作成しておけば、後日贈与があったことを証明でき安心です。また一定期間に毎年同じ額ずつの贈与を約束すると、その初年度に「一定期間に毎年同額の贈与を受ける権利(定期金)」を贈与したとみなされ、毎年の110万円の基礎控除を活用できません。毎年、贈与契約書を作成し、意図しない定期金の贈与とみなされないようにしましょう。

- 現金贈与の場合は

口座振込にしておく - 現金を贈与する場合は、金融機関を通じ、贈与者の口座から、受贈者が自ら管理する口座に振り込み贈与の証拠を残すことが必要です。また受贈者の口座は、受贈者自身の印鑑で口座を作成、管理する必要があります。もし実際には贈与者が口座等を管理している場合は、「名義預金」として贈与は認められない場合があります。

- 受贈者が

贈与税を申告 - 受贈者の1年間の贈与財産の合計額が、基礎控除額110万円を超える場合には、贈与税の申告と納付が必要です。なお、相続財産の額によっては、贈与基礎控除額110万円を超えて贈与して贈与税の申告・納税をした方が、贈与税と相続税を統合した税金の額が安くなる場合があります。積極的に贈与の検討をしましょう。